Autor:

Luis Miguel Sacristán

Director del Dpto. de Derecho Laboral de Delyser Abogados

¿Qué es una nómina?

La nómina es el documento que las empresas deben entregar obligatoriamente a cada persona trabajadora y en el que se refleja el sueldo mensual percibido por los servicios prestados a la misma. Es el recibo del pago del salario, pero también el justificante de las cotizaciones a la Seguridad Social, así como de las retenciones que se han practicado a cuenta del Impuesto sobre la Renta de Personas Físicas (IRPF).

Estructura de la nómina

La nómina se puede estructurar en cuatro grandes contenidos

1º Datos identificativos de la empresa: en él se debe identificar el nombre legal, el código de identificación fiscal (CIF), el domicilio social y código de cuenta de cotización (CCC), siendo este un código numérico que la Tesorería General de la Seguridad Social asigna a las empresas con el fin de tramitar el alta de las personas trabajadoras, efectuar el pago de las cuotas de Seguridad Social, entre otras cuestiones.

2º Datos de la persona trabajadora: en él se hará constar el nombre y apellidos, DNI, número de afiliación a la Seguridad Social (NAF), la categoría profesional, la antigüedad y código de contrato de trabajo. Este código se identificará con números tales como 100 (contrato indefinido), 200 (contrato indefinido a tiempo parcial), 402 (eventual), 502 (eventual a tiempo parcial), etc.

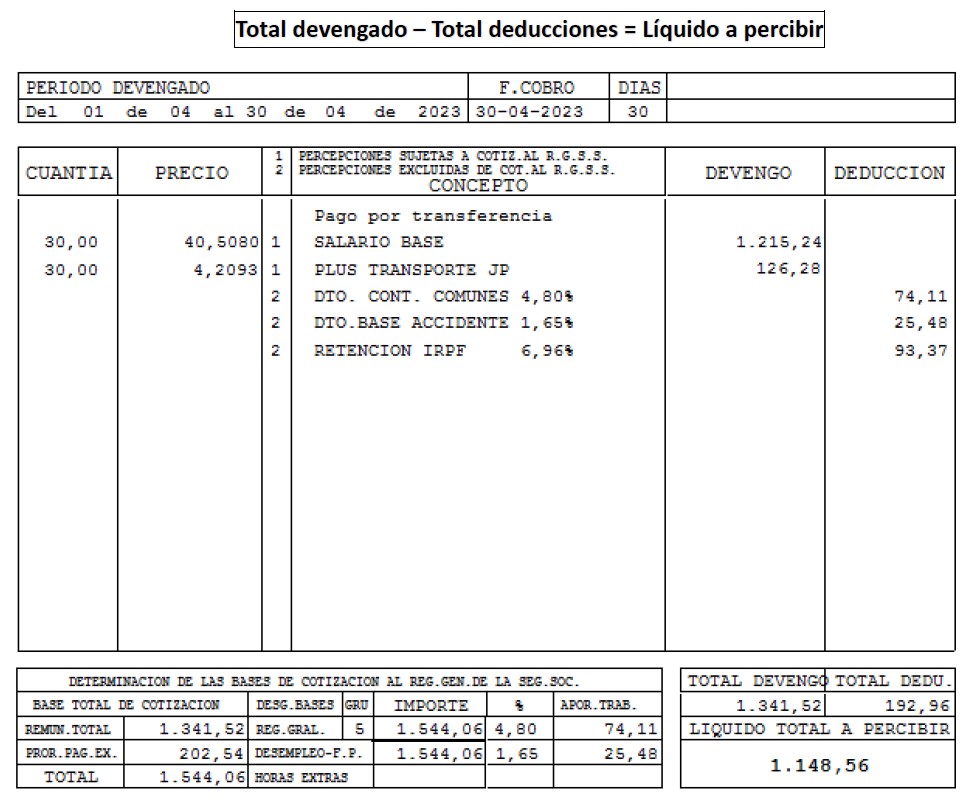

3º Devengos, deducciones y líquidos: este bloque es el que identifica el periodo de las cantidades que la persona trabajadora va a percibir en función a su categoría profesional por todos los conceptos salariales, extrasalariales, así como aquellas cantidades que serán retenidas o deducidas por la aportación a la Seguridad Social y retención de IRPF. La ecuación resultante de restar al devengo las cantidades deducidas supone el neto o líquido a percibir. Total devengado o bruto: es el dinero total que se abona, sin aplicar ninguna deducción. Total deducciones: son las cantidades retenidas o descontadas que se practican del total devengo o bruto por las aportaciones mensuales y obligatorias a las cotizaciones de Seguridad Social (cuota obrera que el empresario se encarga de ingresar en la Tesorería de la Seguridad Social a nombre de la persona trabajadora), así como las retenciones por porcentaje de IRPF (cantidad que el empresario ingresa en Hacienda a nombre de la persona trabajadora como adelanto o anticipo a cuenta de la declaración del impuesto sobre la renta). Líquido total a percibir o neto: es la cantidad exacta de dinero que queda después de practicar todas las retenciones y que la empresa ingresa en la cuenta bancaria de la persona trabajadora a final de mes.

La ecuación por la cual se obtiene el importe neto o líquido es:

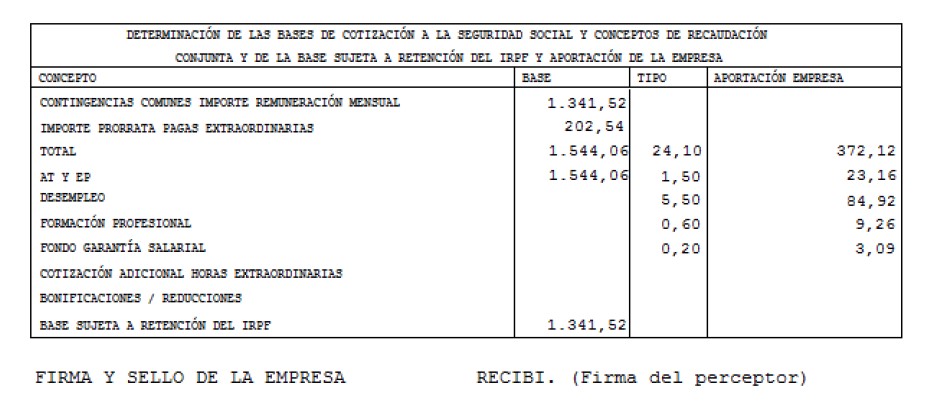

4º Aportaciones sociales: como regla general, el importe bruto mensual más la parte proporcional de las pagas extraordinarias conforman la base de cotización mensual. En el ejemplo de la imagen la base se obtendría de la siguiente ecuación:

Todas las empresas están obligadas a ingresar mensualmente un importe por cotizaciones sociales (cuota empresarial), que se obtiene de aplicar a la base de cotización un % determinado legalmente.

Es el importe de la base de cotización el que se tiene en cuenta a la hora de calcular determinadas prestaciones sociales, tales como la pensión de jubilación, la prestación por desempleo, la prestación por incapacidad temporal, la prestación por cuidado de menor, entre otras.

: propiedades, mecanismos de acción y aplicaciones en salud bucodental")

{kind=link}